Īstermiņa debitoru apmērs uzņēmumiem Latvijā ir aptuveni 10%–15% līmenī no neto apgrozījuma, tas nozīmē, ka uzņēmumi klientus kreditē aptuveni mēnesi, pusotru. Ilgāks pēcapmaksas termiņš raksturīgs B2B segmentā, savukārt B2C segmentā pēcapmaksas riskus uz saviem pleciem uzņemas līzinga u.c. finanšu institūcijas. Kāds ir līdzsvars starp pārmērīgu piesardzību un aklu drosmi?

Risku samazināšana skandināvu stilā

“Bisnode” pieeja ir risku samazināšana. Zema riska uzņēmumiem pārāk strikta un ierobežojoša vērtēšanas sistēma var būt attīstības šķērslis, bet pārmērīga kreditēšanas riska uzņemšanās – postoša. Ir jāatrod līdzsvars starp drošību un uzņēmējdarbības iespējām, taču ikdienas darbu noteikti atvieglos kredītspējas novērtēšanas datu bāze – jo vairāk informācijas ir jūsu rīcībā, jo drošākus lēmumus par kredītspēju varat pieņemt.

Lai pieņemtu lēmumu par klientu kreditēšanu, ir jāņem vērā:

- iekšējā informācija un darbinieku pieredze – informācija, kas uzkrāta par iepriekšējiem darba gadiem, sadarbojoties ar konkrētiem klientiem;

- ārējā informācija – šobrīd ārkārtīgi daudz dinamiskas informācijas ir gan interneta publiskajās, gan slēgtajās datu bāzēs, atliek vien izvēlēties savam uzņēmumam piemērotāko avotu.

Skandināvijas modelis

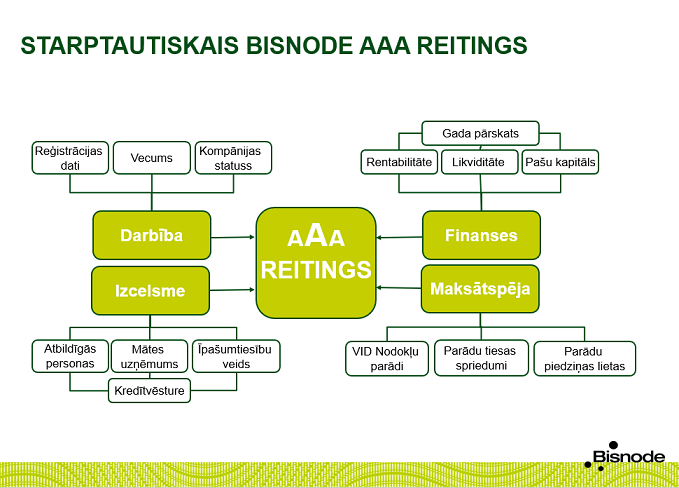

“Bisnode” izmanto vienu no pazīstamākajiem un atzītākajiem kredītspējas novērtēšanas modeļiem – AAA. Šī ir pasaulē pirmā korporatīvā kredītspējas novērtēšanas sistēma, kas tika izveidota 1989.gadā Zviedrijā. Jau tolaik vērtējumi tika aprēķināti, izmantojot īpašu datorprogrammu. Tas veicināja pozitīvas pārmaiņas – pēkšņi bija daudz vieglāk pārvaldīt riskus, salīdzināt uzņēmumus un pieņemt lēmumus par kredītiem.

“Bisnode LATVIA” (SIA “Datu Serviss”) apkopo datus par Latvijas uzņēmumiem no saviem partneriem un desmitiem citu oficiālo informācijas avotu, tostarp Uzņēmumu reģistra, Valsts ieņēmumu dienesta, Centrālā statistikas pārvaldes, Tiesu administrācijas, Maksātnespējas administrācijas, Ceļu satiksmes drošības direkcijas, Eiropas pievienotās vērtības nodokļa reģistra, parādu piedziņas uzņēmumu u.c. datu bāzēm. Vērtējumi tiek atjaunināti katru dienu.

Būtiskākie ieguvumi, izmantojot AAA kredītreitingu modeli, ir šādi:

- samazinās debitoru apjoms,

- paātrinās naudas plūsma,

- tiek ieviesta vienkārša un visiem darbiniekiem saprotama klientu kredītspējas novērtēšanas un monitorēšanas sistēma,

- tiek ieekonomēts darbinieku laiks, netērējot resursus liela informācijas apjoma analīzei,

- iegūtais AAA sertifikāts apliecina uzņēmuma augsto kredītspēju un maksāšanas disciplīnu.

Vēlies iegūt 2019.gada sertifikātu bez maksas un izmantot AAA kredītreitinga sistēmu, piesakies aaa.latvija@bisnode.com!

Vairāk informācijas: www.creditreports.lv, www.bisnode.lv