08.04.2014. Ministru kabinetā tika atbalstīta Latvijas Republikas valdības un Amerikas Savienoto Valstu (ASV) valdības līguma par starptautisko nodokļu pienākumu izpildes uzlabošanu un likuma par ārvalstu kontu nodokļu pienākumu izpildi (FATCA) ieviešanu (Līgums) noslēgšana. Ar Līgumu Latvija ir piekritusi FATCA eksteritoriālai piemērošanai Latvijā, apņemoties nodrošināt informācijas sniegšanu par ASV nodokļu maksātājiem ar tās finanšu iestāžu starpniecību. Proti, Latvijas finanšu iestādes kļūs par ASV Iekšējā ieņēmumu dienesta (IID) (angļu val. – U.S. Internal Revenue Service) roku pagarinājumu Latvijā, ar kuru palīdzību tiks nodrošināta ASV nodokļu likumu piemērošana attiecībā uz ASV nodokļu maksātāju ienākumu.

Kas ir FATCA?

FATCA ir ASV likums, kas paredz pasākumu kopumu, lai mazinātu iespēju ASV nodokļu maksātājiem izvairīties no nodokļu nomaksas, ieguldot aktīvos ar ārvalstu finanšu iestāžu starpniecību. Saskaņā ar Līgumu Latvijas finanšu iestādēm (noteiktos gadījumos arī ne-finanšu iestādēm) ir jāatklāj Valsts ieņēmumu dienestam (VID) ASV nodokļu maksātāja identitāte vai arī jārēķinās ar soda sankcijām. Pakāpeniski, sākot no šī gada, jebkurai Latvijas finanšu iestādei, kura uz sava vai klientu rēķina vēlas ieguldīt ASV aktīvos, ir jāievēro šādi pienākumi:

- jāreģistrējas IID, ja tā nav atbrīvota no šī pienākuma saskaņā ar Līgumu vai IID noteikumiem;

- jāidentificē ASV pilsoņi vai rezidenti, kuri ir kontu faktiskie īpašnieki, neatkarīgi no tā, vai konts ir atvērts uz fiziskās personas, sabiedrības, trasta vai cita juridiska veidojuma vārda;

- jāievieš vai jāpielāgo procedūras, lai nodrošinātu padziļinātu klientu izpēti (klientu padziļinātas izpētes procedūras minētas Līguma 1.pielikumā);

- reizi gadā jāiesniedz VID informācija par šādiem kontiem, ieskaitot konta faktiskā īpašnieka identitāti, konta bilanci, gūto ienākumu un citu informāciju pēc pieprasījuma.

Kontu identificēšanas un padziļinātas izpētes pienākums neattiecas uz šādiem privātpersonu un uzņēmumu kontiem, kuri atvērti 01.07.2014. vai pēc šī datuma:

- attiecībā uz privātpersonām - noguldījumu konti un uzkrājošās dzīvības apdrošināšanas līgumi, kuru atlikums attiecīgā kalendārā gada laikā vai naudas vērtības apmērs nepārsniedz 50 000 USD (Līguma 1.pielikuma III sadaļas A.punkts);

- attiecībā uz uzņēmumiem – konti, kuriem piesaistīta kredītkarte vai apgrozības kredītlīnija, ja attiecīgā Latvijas finanšu iestāde nodrošina, ka konta atlikums nepārsniedz 50 000 USD.

VID ierobežotā apjomā uzsāks informācijas apmaiņu ar ASV jau par 2014.gadu, apkopojot informāciju uz 30.jūniju un 31.decembri. Informācijas apmaiņa ar ASV notiks 9 mēnešu laikā pēc tā kalendārā gada beigām, uz kuru informācija attiecas (Līguma 3.panta 5.daļa). Tādējādi pirmais termiņš informācijas sniegšanai ir 30.09.2015. Šī gada laikā VID vēl jāpaspēj noslēgt sadarbības līgumu ar IID par informācijas automātiskas apmaiņas kārtību, bet Finanšu ministrijai – izstrādāt likumu grozījumus, lai nodrošinātu FATCA noteikumu izpildi (piemēram, noteikumus par informācijas sniegšanas kārtību, FATCA nodokļa ieturēšanu un noteikumus par konfidenciālas informācijas un personas datu aizsardzību).

Kad piemērojams FATCA nodoklis?

Ja Latvijas finanšu iestāde (izņemot iestādes, kam piemērojami izņēmumi) neievēro iepriekšminētos pienākumus, izmaksām no ASV uz attiecīgo finanšu iestādi piemēro 30% FATCA nodokli kā sodu par informācijas nesniegšanu. FATCA nodokļa ieturēšanas pienākums attiecas arī uz maksājumiem, kurus Latvijas finanšu iestāde izmaksā:

- nepakļāvīgiem kontu turētājiem (angļu val. – recalcitrant account holder), t.i., kontu turētājiem, kuri nesniedz noteiktu informāciju, kas ļauj identificēt ASV kontu turētājus, vai liedz pieeju šādai informācijai, atsaucoties uz kredītiestāžu noslēpumu. Ja konta turētājs saprātīgā laikā nav piekritis konfidenciālas informācijas atklāšanai vai izmantošanai, finanšu iestādei attiecīgais konts ir jāslēdz. Apšaubāma ir šādu noteikumu piemērošana Latvijā, nepastāvot līdzvērtīgam Kredītiestāžu likuma regulējumam;

- finanšu iestādēm, kuras nesadarbojas ar ASV (angļu val. – pass-thru payments), t.i., nav noslēgušas sadarbības līgumu ar IID un nav atbrīvotas no šāda līguma noslēgšanas.

FATCA nodoklis tiek ieturēts no ieturama maksājuma, kura izcelsmes valsts ir ASV, t.i., procentiem, dividendēm, nomas maksas un cita veida kapitāla pieauguma vai peļņas maksājumiem, kurus aprēķina ik gadus vai periodiski, ja ASV ir šādu maksājumu izcelsmes valsts un šādi maksājumi nav saistīti ar tirdzniecību vai saimniecisko darbību ASV, kā arī bruto atlīdzības no tāda īpašuma atsavināšanas, kas var radīt procentu vai dividenžu ienākumu ASV (Līguma 1.panta 1.daļas ii) punkts). Nodokli ietur no bruto ienākuma, un tas ir jāmaksā arī gadījumā, ja darījuma rezultātā ienākuma saņēmējs cieš zaudējumus.

Ar ko jārēķinās ASV kontu turētājiem Latvijā?

Finanšu iestādes

Saskaņā ar Līgumu Latvijas finanšu iestādes kļūs par IID roku pagarinājumu Latvijā, ar kuru tiek nodrošināta informācijas iegūšana par ASV nodokļu maksātājiem. Finanšu iestādes var mēģināt atteikties no tām deleģētajiem pienākumiem, atsakoties ieguldīt ASV vērtspapīros vai apkalpot ASV kontu turētājus. Tomēr pilnībā izbēgt no FATCA ietekmes ir samērā grūti, jo FATCA uzliek pienākumus iegūt un sniegt informāciju arī par uzņēmumiem, kuri nav ASV uzņēmumi, bet kurus kontrolē viena vai vairākas ASV personas (t.i., tieši vai netieši pieder 10% no ārvalsts sabiedrības) (Līguma 1.panta 1.daļas cc) punkts; 10% slieksnis netiek piemērots ārvalstu ieguldījumu fondiem).

Līgums aptver gandrīz visas finanšu iestādes - turētājiestādes, noguldījumu iestādes, ieguldījumu sabiedrības, ieguldījumu fondus un norādītas apdrošināšanas sabiedrības. No FATCA piemērošanas ir atbrīvotas tikai noteiktas finanšu iestāžu kategorijas un iestādes, kuras saskaņā ar Līguma II pielikumu tiek uzskatītas par atbilstošām ārvalsts finanšu iestādēm.

Lai ieviestu FATCA, finanšu iestādēm nepieciešams:

- izstrādāt politiku un procedūru, kas nodrošina Līgumā noteikto pienākumu ievērošanu (piemēram, zini savu klientu prasības, pārskatīt līgumu noteikumus attiecībā par personas datu izmantošanu un nodošanu trešajām personām vai noteikumus par finanšu produktu piedāvāšanu ASV personām);

- veikt periodiskas iekšējās pārbaudes par Līgumā noteikto pienākumu ievērošanu;

- periodiski iesniegt IID apstiprinājumus un cita veida informāciju, kas tam ļauj izvērtēt, vai attiecīgā finanšu iestāde ievēro Līgumā noteiktos pienākumus.

Tā kā finanšu iestādēm jau ir saistošas citas informācijas atklāšanas prasības (piemēram, ES Uzkrājumu direktīva (Padomes Direktīva 2003/48/EK (03.06.2003.) par tādu ienākumu aplikšanu ar nodokļiem, kas gūti kā procentu maksājumi par uzkrājumiem) un noteikumi par noziedzīgi iegūtu līdzekļu legalizācijas novēršanu), svarīgi, lai plānotie normatīvo aktu grozījumi neradītu atšķirīgus informācijas sniegšanas standartus, tādējādi radot papildu administratīvo slogu un apgrūtinot vienotas datu apstrādes sistēmas izmantošanu.

Ne-finanšu iestādes

FATCA uzliek pienākumus arī Latvijas ne-finanšu iestādēm, proti, tām ir jāapliecina, ka ASV personām nav būtiskas līdzdalības attiecīgajā ne-finanšu iestādē vai arī jāatklāj ienākuma izmaksātājam informācija par šādām ASV personām. Ņemot vērā zemāku izvairīšanās no nodokļu nomaksas risku, izņēmumi paredzēti attiecībā uz:

- atsevišķām ne-finanšu iestādēm, piemēram, sabiedrībām, kuras pieder valstij vai starptautiskām organizācijām, sabiedrībām, kuru akcijas tiek kotētas regulētā tirgū, un sabiedrībām, kuras veic aktīvu saimniecisko darbību (mazāk nekā 50% no bruto ienākuma gūst pasīva ienākuma veidā un mazāk nekā 50% no aktīviem ir aktīvi, kuri tiek turēti pasīva ienākuma veidošanai) (Līguma 1.pielikuma VI sadaļas B daļas 4.punkts);

- dažāda veida maksājumiem sabiedrību saimnieciskās darbības nodrošināšanai, piemēram, samaksai par pakalpojumiem, ieskaitot algu, maksai par īpašuma, telpu vai iekārtu nomu, maksājumiem par datorprogrammas licences izmantošanu, transportu, stipendijām.

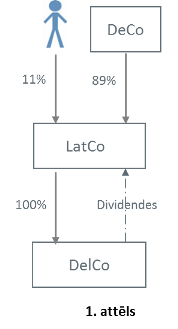

Piemērs

Piemēram, Latvijas holdinga sabiedrībai (LatCo) pieder 100% līdzdalība Delavēras sabiedrībā (DelCo). LatCo 11% kapitāla daļas pieder ASV pilsonim, bet atlikušās 89% - Vācijas sabiedrībai (DeCo). DelCo 2015.gadā sadala peļņu dividendēs (1.attēls).

Saskaņā ar FATCA LatCo ir pienākums informēt DelCo, ka ASV investoram ir būtiska līdzdalība LatCo un sniegt identificējošu informāciju par ASV investoru. DelCo savukārt ir pienākums no LatCo saņemto informāciju nodot IID, kas ļauj tai neieturēt 30% FATCA nodokli no izmaksātajām dividendēm.

Ieguldījumu fondi

FATCA noteikumi ir piemērojami arī ieguldījumu fondiem, kas var radīt papildu administratīvo slogu to pārvaldniekiem. Paredzams, ka fondi mēģinās izbēgt no FATCA piemērošanas, prospektā iekļaujot detalizētus noteikumus, nosakot, ka fonds neiegulda ASV aktīvos un fonda daļas netiek piedāvātas ASV investoriem, bet, ja ieguldītājs ir kļuvis par ASV personu, fonda pārvaldītājs atpērk ieguldījumu apliecības.

Informācijas iegūšana par ASV personām var radīt galvassāpes daudzpakāpju ieguldījumu struktūrām, piemēram, fondu fondiem. Lai piemērotu FATCA, galvenajam fondam ir nepieciešams precīzi zināt pakārtotā ieguldījumu fonda portfeļa struktūru. Ja galvenā fonda ieguldītāju vidū ir ASV nodokļu maksātāji, nepieciešams arī nodrošināt precīzu ienākuma uzskaiti, lai noteiktu uz ASV ieguldītājiem attiecināmā ienākuma daļu. Pretējā gadījumā FATCA nodoklis var tikt attiecināts uz visu ienākumu, ko galvenais fonds saņem no pakārtotā fonda.

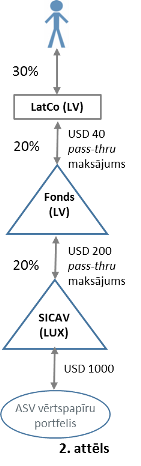

Piemērs

FATCA piemērošanu fondu fondiem var ilustrēt ar šādu vienkāršotu piemēru. Latvijas ieguldījumu fonds (Fonds) tur 20% Luksemburgas ieguldījumu fonda (SICAV) apliecību, kurš daļu no aktīviem ir ieguldījis ASV vērtspapīros. 20% no Fonda ieguldījumu apliecībām pieder Latvijas ne-finanšu iestādei (LatCo), 30% no kuras kapitāla daļām pieder ASV pilsonim. SICAV ir reģistrējies IID kā FATCA dalībnieks, bet Fonds tāds nav. 2015.gadā SICAV gūst 1000 USD ienākumu no ieguldījuma ASV vērtspapīros, kurš tiek attiecīgi izmaksāts ieguldītājiem (2.attēls).

Tā kā Fonds ir ārvalsts finanšu iestāde, kas nav FATCA dalībnieks, SICAV no 200 USD maksājuma Fondam ir jāietur 30% FATCA nodoklis.

Turpretī, ja Fonds ir reģistrējies IID kā ārvalsts finanšu iestāde, SICAV nav jāietur nodoklis. Savukārt Fondam reizi gadā ir jāsniedz informācija VID par ASV ieguldītājiem. Lai Fonda maksājumam uz LatCo netiktu piemērots FATCA nodoklis, LatCo ir jāapliecina, ka ASV nodokļu maksātājam sabiedrībā nepieder būtiska līdzdalība. Ja LatCo šādu apliecinājumu nesniedz vai ASV nodokļu maksātājs nesniedz nepieciešamo informāciju (nepakļāvīgs konta turētājs), Fondam ir jāietur 30% FATCA nodoklis no 40 USD maksājuma LatCo.

Kā FATCA ietekmēs nodokļu konvenciju piemērošanu?

Līguma noteikumi vairākos būtiskos aspektos groza ne tikai Latvijas Republikas un Amerikas Savienoto Valstu konvenciju par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu attiecībā uz ienākuma nodokļiem (Latvijas un ASV nodokļu konvencija), bet arī Latvijas noslēgtās nodokļu konvencijas ar trešajām valstīm.

Latvijas un ASV nodokļu konvencija

FATCA ievieš jaunu nosacījumu nodokļu atvieglojumu piemērošanai saskaņā ar Latvijas un ASV nodokļu konvenciju. Ja IID netiek sniegta informācija par ASV nodokļu maksātāju un izpildīti citi Līgumā paredzētie pienākumi, nodokļu maksātājam tiks liegta nodokļu atbrīvojumu vai samazinātas ieturējuma nodokļu likmes piemērošana ASV. Tādējādi, ja finanšu iestādes nav FATCA dalībnieces un nesniedz informāciju IID par ASV nodokļu maksātāju, ASV tiks piemērots 30% FATCA nodoklis.

Saskaņā ar starptautiski atzītiem principiem nodokļu konvencijas var grozīt tikai ar līgumslēdzēju pušu vienošanos. Taču šajā gadījumā nodokļu konvencijas noteikumi tiek grozīti, Latvijai ar Līgumu apņemoties atzīt FATCA (kuru ASV var vienpusēji grozīt) piemērošanu Latvijā.

Latvijas nodokļu konvencijas ar trešajām valstīm

FATCA uzliek pienākumu Latvijas finanšu iestādēm (noteiktos gadījumos arī ne-finanšu iestādēm) piemērot 30% FATCA nodokli

- maksājumiem, kas tiek veikti uz finanšu iestādi, kura nesadarbojas ar ASV (Līguma 4.panta 1.daļas d) punkts), vai

- ja maksājums tiek veikts no nepakļāvīga konta turētāja, nesaņemot piekrišanu atklāt personas datus IID.

Ja līdzīgi noteikumi tiks iekļauti Latvijas likumos, tie var nonākt pretrunā ar Latvijas un trešo valstu nodokļu konvencijām.

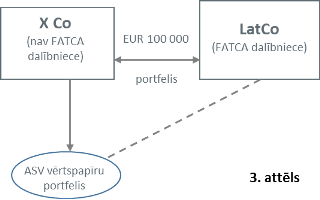

Piemērs

Problēmu var ilustrēt ar šādu vienkāršotu piemēru. Latvijā reģistrēta ieguldījumu brokeru sabiedrība (LatCo) no Līgumslēdzējas Valsts kredītiestādes (X Co) iegādājas ASV vērtspapīrus. Latvija un Līgumslēdzēja Valsts ir noslēgusi nodokļu konvenciju, kuras noteikumi atbilst OECD nodokļu paraugkonvencijas noteikumiem, taču Līgumslēdzējas Valstij nav sadarbības līguma ar ASV par FATCA ieviešanu, t.i., tā ir ārvalsts finanšu iestāde, kas nav dalībniece (Līguma 1.panta 1.daļas r) punkts) (3.attēls).

Saskaņā ar Latvijas un Līgumslēdzējas Valsts nodokļu konvenciju kapitāla pieaugums no vērtspapīru pārdošanas ir atbrīvots no nodokļu uzlikšanas Latvijā. Neatkarīgi no konvencijas noteikumiem saskaņā ar FATCA LatCo noteiktos gadījumos ir jāietur 30% nodoklis no samaksas X Co un nodoklis jāpārskaita ASV.

Tādējādi, kamēr FATCA vēl nav kļuvusi par starptautisku standartu, kuru atzīst visi nozīmīgie finanšu centri un tirdzniecības partneri, 30% nodokļa ieturēšana var nonākt pretrunā ar Latvijas noslēgtajām nodokļu konvencijām ar trešajām valstīm.

Secinājumi

FATCA iezīmē jaunu pieeju cīņai ar nodokļu nemaksāšanu ASV, kuras pamatā ir informācijas iegūšanas pienākuma un soģa funkcijas deleģēšana ārvalsts finanšu iestādēm. Lai gan FATCA ietekme uz Latviju būs vispusīgi novērtējama tikai pēc Latvijas normatīvo aktu grozīšanas, finanšu iestādēm savlaicīgi jāgatavojas FATCA prasībām, pielāgojot riska vadības un datu apstrādes sistēmas. Grozījumu izstrādes procesā nepieciešamas arī atbildēt uz jautājumiem par Līguma atbilstību Latvijas noslēgtajām nodokļu konvencijām ar trešajām valstīm un noteikumiem par konfidenciālas informācijas un personas datu aizsardzību.