Ēnu ekonomika Latvijā veido aptuveni piekto daļu no kopējās ekonomikas, un, samazinot tās ietekmi, var iegūt iespaidīgus papildienākumus budžetā, vienlaicīgi uzlabojot uzņēmējdarbības vidi godīgajiem nodokļu maksātājiem. Sākam jaunu rakstu sēriju rubrikā “Nodokļu smilšu kaste”, kas tapusi sadarbībā ar Rīgas Tehniskās universitātes Muitas un nodokļu katedru, veltīta tieši šai tēmai.

Māris: Sāksim ar teorētiskajiem aspektiem, kurus izpētīja Rīgas Tehniskās universitātes Muitas un nodokļu katedras studente Daiga Sondore.

Justīna: Viņas interesi ēnu ekonomikai piesaistīja virkne skandalozu gadījumu – uzņēmumā “Gandrs” veiktās pārbaudes aizdomās par darba algas daļēju izmaksu skaidrā naudā, restorānu tīkla “Vairāk Saules” iejaukšanās kases aparātu darbībā, neuzskaitītie darbinieki “Tokyo City” restorānos u. c. Studente savu darbu rakstījusi ar sociāli atbildīgu nodomu – viņa vēlējās uzskatāmi parādīt tiem 25% darbspējīgajiem iedzīvotājiem, kas saņem aplokšņu algas, ka tiek apdalīti, jo nevar pilnā mērā izmantot savas tiesības un saņemt valsts garantētos pabalstus, piemēram, apmaksātu slimības lapu, kā arī samazina citu cilvēku iespējas tikt pie valsts apmaksātiem pakalpojumiem un garantijām.

M: Arī daudzi mani studenti noslēguma darba tēmas izvēlējās tieši tādu pašu mērķu vadīti, kas ir ļoti apsveicami.

Ēnu ekonomikas jēdziens

J: Ēnu ekonomika nav jauns jēdziens, jo nodokļu izkrāpšana, visticamāk, pastāvēja no brīža, kad nodokļi tika izdomāti, taču tai nav vienotas definīcijas un pat apzīmējuma.

M: Esmu dzirdējis, ka to sauc par neformālo ekonomiku, pelēko ekonomiku, pagrīdes ekonomiku, melno ekonomiku, paralēlo ekonomiku utt. Turklāt vairākos zinātniskajos pētījumos un literatūrā tā tiek definēta dažādi.

J: Piedāvāju pieturēties pie definējuma, kas pieņemts Latvijā un ko izmanto populārākie ēnu ekonomikas pētnieki. Tātad ēnu ekonomika ir iekšzemes kopprodukts, kas nedeklarēšanas un/vai nepilnīgas deklarēšanas rezultātā nav uzskaitīts oficiālajā statistikā. Respektīvi, šīs sarunas kontekstā ēnu ekonomika ir ieņēmumi un darbības, par kurām netiek samaksāti nodokļi valsts budžetam, kad tas būtu jādara.

M: Ar piebildi, ka tā pēc būtības ir legālā ekonomika. Pavisam melno tirgu – kontrabandas, aizliegto produktu ražošanu vai kriminālo pakalpojumu sniegšanu un pārdošanu – neapskatām. Lai gan, un tas tiešam ir interesanti, kukuļi tiek uzskatīti par daļu no ēnu ekonomikas.

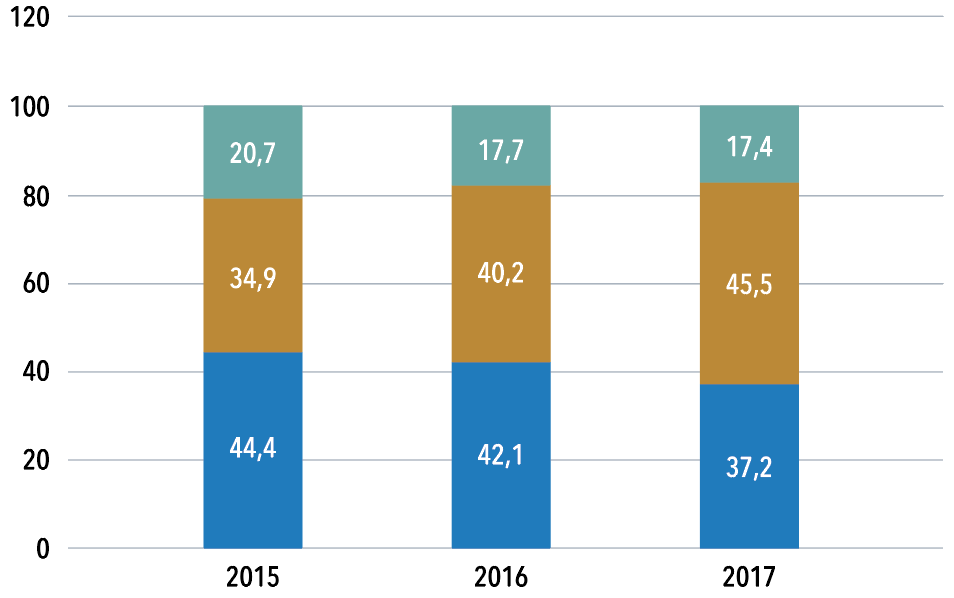

J: Tieši tā. Mūsu redzes lokā būs nereģistrēta saimnieciskā darbība, to skaitā var minēt arī sadarbības ekonomikas gadījumus, par kuriem runājām iepriekš, nereģistrētā nodarbinātība un nereģistrēti ieņēmumi – gan uzņēmumu, gan iedzīvotāju (tā saucamās aplokšņu algas). Grafikā var redzēt ēnu ekonomikas sastāvdaļas, kuras mēs šajā sarunu ciklā pakāpeniski izskatīsim.

Ēnu ekonomikas veidojošo komponenšu dinamika 2015.–2017. gadam

Avots: T. Putniņš, A. Sauka “Ēnu ekonomikas indekss Baltijas valstīs 2009.–2017. gadā”, 2018.

M: Kā secināts Rīgas Ekonomikas augstskolas veiktajā pētījumā, Latvijā aplokšņu algu īpatsvars ir teju puse no kopējās ēnu ekonomikas. Varbūt ar to arī sākam?

J: Daiga savā darbā secināja, un es viņai piekrītu, ka ēnu ekonomikas galvenās komponentes ir saistītas – aplokšņu algas nav iespējams izmaksāt, ja uzņēmums nav slēpis ienākumus, tos nav deklarējis un nav samaksājis par tiem nodokļus. Bet piekrītu arī tev – aplokšņu algu īpatsvars ēnu ekonomikā pēdējo trīs gadu laikā ir audzis, un 2017. gadā kļuvis par galveno ēnu ekonomikas sastāvdaļu.

Ēnu ekonomikas dinamika

M: Esmu lasījis vairākus Ēnu ekonomikas apkarošanas padomes dokumentus un atzīmējis, ka situācija ar ēnu ekonomiku Latvijā konsekventi uzlabojas.

J: Ja salīdzina ar 2009. gadu, kad ēnu ekonomikas indekss (% no teorētiskā iekšzemes kopprodukta (IKP)) Latvijā pārsniedza trešdaļu, tad tam var piekrist. Taču, salīdzinot ar kaimiņvalstu rādītājiem, situācija neizskatās nemaz tik rožaina – 2017. gadā (pēdējais pieejamo novērojumu gads) Latvijā ēnu ekonomikas īpatsvars bija par gandrīz 4% augstāks nekā Lietuvā un Igaunijā. Un, ja atceries iepriekšējā sarunā veiktās aplēses, aiz katra tāda procenta slēpjas apmēram 100 mlj. nenomaksāto nodokļu. Tiesa gan, dažādu autoru aplēses atšķiras, un ir pētījumi, kur situācija ir novērtēta tieši pretēji.

M: Jebkurā gadījumā tas ir vairāk nekā vidējais rādītājs Eiropā. Bet, ja apskatāmies Austrijas zinātnieka un atzīta ēnu ekonomikas eksperta prof. Frīdriha Šneidera (Friedrich Schneider) Eiropas ēnu ekonomikas novērtējuma rezultātus kopumā, var pamanīt interesantas likumsakarības:

- jaunajām Eiropas Savienības (ES) dalībvalstīm (Bulgārijai, Kiprai, Čehijas Republikai, Latvijai, Lietuvai un Polijai) ir augstāka ēnu ekonomika nekā vecajām ES valstīm (Austrijai, Beļģijai, Vācijai un Itālijai);

- vidēji Eiropas dienvidu valstīm ir ievērojami lielāka ēnu ekonomika nekā Centrālās un Ziemeļeiropas valstīm;

- gados, kad pārdzīvojam ekonomiskās krīzes, ēnu ekonomika uzplaukst.

J: Gribētu vērst uzmanību, ka piecās Ekonomiskās sadarbības un attīstības organizācijas valstīs ārpus ES (Austrālijā, Kanādā, Japānā, Jaunzēlandē un Amerikas Savienotajās Valstīs) ir vēl zemāks ēnu ekonomikas novērtējums, kas veido aptuveni 8,3% no IKP. Fakts, ka mūsu ēnu ekonomikas novērtējums ir divreiz lielāks, ne tikai ļauj aizplūst nodokļu ieņēmumiem garām budžetam, bet arī būtiski ierobežo investīcijas no šīm valstīm, jo tajos esošie uzņēmumi nevēlas konkurēt uz nodokļu ekonomijas pamata. Lūdzu, izstāsti lasītājiem, ko dara Ēnu ekonomikas apkarošanas padome, lai samazinātu ēnu ekonomiku!

Rīcība ēnu ekonomikas apkarošanai

M: Ir izstrādāta un tiek īstenota ēnu ekonomikas ierobežošanas stratēģija. Tā koncentrējās uz sešiem rīcības virzieniem:

- nodokļu nomaksas veicināšana;

- visvairāk skarto nozaru rehabilitācija;

- nodokļu morāles izmaiņas;

- Valsts ieņēmumu dienesta (VID) kapacitātes stiprināšana;

- efektīva strīdu izskatīšanas un sodu sistēma;

- efektīva nodokļu politika.

Tie sadalīti sīkāk – vairāk nekā 50 konkrētās rīcībās, kuras īsteno vairākas valsts institūcijas.

J: Dažas no rīcībām izklausās ļoti vispārējas. Piemērām, nodokļu nomaksas veicināšana. Kas tajā ietilpst?

M: Vairākas likumdošanas iniciatīvas, kas galvenokārt saistītas ar caurspīdīguma nodrošināšanu darījumos. No tām, kas jau izpildītas, var pieminēt izmaiņas Publisko iepirkumu likumā, kas paredz izslēgt no iepirkumiem uzņēmējus, kas nav nomaksājuši visus nodokļus, un ieviest elektronisku iepirkumu norisi, VID pienākumu publicēt informāciju par uzņēmējiem ar sliktu reputāciju, Valsts kontrolei piešķirtās tiesības pieņemt lēmumus par revīzijās konstatētu nelikumīgas rīcības rezultātā radītu zaudējumu piedziņu, ieviesto ārpakalpojumu grāmatvežu obligāto civiltiesisko apdrošināšanu u. c.

J: Tie jau ieviesti pirms laba laika un plaši izdiskutēti…

M: Jā, būtībā šajā rīcības jomā notiek esošo darbību pilnveidošana. Lielākais uzsvars šobrīd tiek likts uz otro rīcību – nozaru rehabilitāciju –, radot konkrētus risinājumus dažādās nozarēs.

J: Apskatot VID datu analīzi, redzam, ka aplokšņu algu maksātāju top 10 ir tādas nozares kā tirdzniecība, transports, būvdarbu, koksnes apstrāde, operācijas ar nekustamo īpašumu, ēdināšanas un datoru pakalpojumi. (skat tabulu) Pēc VID novērtējuma šajos ekonomikas sektoros vien nedeklarētās algas 2018. gadā bija teju 700 mlj. eiro apmērā, un attiecīgi nav nomaksāti aptuveni 350 mlj. eiro darba algas nodokļu.

Aplokšņu algas vispārējā nodokļu režīmā strādājošajiem pa nozarēm, 2016.–2018.gads

|

NACE 2 red. kods |

NACE 2 red. nosaukums |

Nedeklarētā alga bruto kopā (tikai komercsektors), tūkst. eiro |

Nedeklarēto darba algas ienākumu īpatsvars, % |

||||

|

2016. g. |

2017. g. |

2018. g. |

2016. g. |

2017. g. |

2018. g. |

||

|

47 |

Mazumtirdzniecība, izņemot automobiļus un motociklus |

159 089,19 |

152 348,21 |

159 632,11 |

23,84% |

22,43% |

21,61% |

|

46 |

Vairumtirdzniecība, izņemot automobiļus un motociklus |

115 161,42 |

111 491,60 |

117 247,31 |

22,28% |

20,80% |

20,22% |

|

49 |

Sauszemes transports un cauruļvadu transports |

83 400,46 |

82 562,51 |

86 998,06 |

27,90% |

25,98% |

24,99% |

|

43 |

Specializētie būvdarbi |

46 908,38 |

45 592,82 |

52 402,26 |

30,71% |

28,65% |

27,53% |

|

45 |

Automobiļu un motociklu vairumtirdzniecība, mazumtirdzniecība un remonts |

45 975,61 |

45 257,37 |

47 611,86 |

29,02% |

27,28% |

26,31% |

|

41 |

Ēku būvniecība |

44 544,22 |

44 524,11 |

50 119,97 |

26,05% |

23,98% |

22,18% |

|

16 |

Koksnes, koka un korķa izstrādājumu ražošana, izņemot mēbeles; salmu un pīto izstrādājumu ražošana |

44 524,35 |

43 023,33 |

46 160,15 |

20,83% |

19,05% |

18,45% |

|

68 |

Operācijas ar nekustamo īpašumu |

42 834,02 |

43 027,58 |

45 841,26 |

31,86% |

30,69% |

29,25% |

|

56 |

Ēdināšanas pakalpojumi |

39 830,83 |

38 137,33 |

40 578,14 |

25,36% |

23,56% |

21,93% |

|

62 |

Datorprogrammēšana, konsultēšana un saistītas darbības |

39 433,52 |

44 193,55 |

50 506,72 |

17,74% |

17,11% |

16,34% |

M: Uztraukumu rada fakts, ka absolūtos ciparos nedeklarētās algas pieaug, lai gan to īpatsvars kopējā algu apmērā samazinās. Tas, visticamāk, saistīts ar kopējo algu pieaugumu.

J: Man ir pilnībā saprotama Ēnu apkarošanas padomes vēlme koncentrēties uz šīm nozarēm, jo tas noteikti var dot labu rezultātu. Kas tad ir paveikts un kas vēl plānots?

M: Dažas iniciatīvas tika ieviestas ar ļoti skaļu pretestību, piemēram, elektroniskā darba laika uzskaite būvlaukumā strādājošajiem un ģenerālvienošanās par referenču atalgojuma līmeņiem. Tirdzniecības nozarē atbalstītas vairākas iniciatīvas par kases aparātu lietošanu un zudumu normu piemērošanas kārtību akcīzes precēm. Pakalpojumu jomā – jau pārrunātās aktivitātes sadarbības ekonomikas sakārtošanā taksometru pakalpojumiem un nekustamā īpašuma izīrēšanā. Turklāt tas, kas varētu ietekmēt visus sektorus kopumā, ir ierobežojumu ieviešana darījumos ar skaidro naudu.

J: Diezgan iespaidīgi. Bet var just, ka dažas no populārākajām ēnu ekonomikas zonām nav aptvertas, piemēram, ēdināšana, autoremonts, koksnes apstrāde, šķiet, nav bijušas iepriekšējo darbību fokusā. Tapāt no padomes pārskata var saprast, ka vēl ir daudz darāmā, īstenojot arī vecos plānus, piemēram, nekustamā īpašumā izīrēšanā, nelegālā audiovizuālā satura izplatīšanā u. c.

M: Tomēr var atzīt, ka jau izdarītais ir bijis ļoti efektīvs no nodokļu administrēšanas puses, tādēļ arī šobrīd nozaru specifiskās darbības tiek uzskatītas par prioritārām.

J: Apraksti īsumā, ko dara citos rīcības virzienos! Kā nākamo minēji kontrolējošo iestāžu kapacitātes stiprināšanu.

M: Te arī ir paveiktas vairākas lietas, kas būtiski ietekmējušas uzņēmējus, – panākta patieso labuma guvēju norādīšana Uzņēmumu reģistrā, pilnveidotas vairākas risku vadības sistēmas VID un citās institūcijās, ieviestas elektroniskās slimības lapas, čeku loterija. Vēl es pieminētu jau uzsākto VID integrēšanos e-komercijas jomā, kaut vai pieminot slaveno "Ss.lv" lietu. Bet šajā ziņā laikam ejams vēl ļoti garš ceļš.

J: Jāatzīst, ka izdarīts ir daudz. Priekšā gan vēl ir sodu sistēmas sakārtošana un mediācijas sistēmas ieviešana nodokļu strīdu lietās, kas pēc pilotprojekta palika neieviesta, bet, manuprāt, var būtiski paaugstināt efektivitāti sodu iekasēšanā.

M: Vēl ir nodokļu morāles stiprināšana, kuru padome realizē, īstenojot sociālus un informatīvus komunikācijas pasākumus par godprātīgas nodokļu nomaksas sekmēšanu un izpratnes veicināšanu, par valsts budžeta veidošanu un ēnu ekonomikas riskiem sabiedrībā, bet es piedāvātu pie tiem nekavēties, jo tie nav pasākumi, kas var kaut ko mainīt īstermiņā, – tie jārealizē plūstoši.

J: Atlikusi tikai efektīva nodokļu politika, par kuru mēs jau runājām iepriekšējā sarunu ciklā, un tik tiešām esam secinājuši, ka cilvēku dabā ir pakārtot savu attieksmi pret nodokļu nomaksu atkarībā no tā, vai viņi uzskata nodokļu sistēmu par taisnīgu, samērīgu un efektīvu.

M: Šajā rīcības virzienā paredzēti galvenokārt nelieli uzlabojumi efektīvākai atvieglojumu un atbrīvojumu piemērošanai. Manuprāt, šajā virzienā vēl daudz kas darāms un pārskatāms.

J: Domāju gan. Jo pētījumu centra “SKDS” veiktajā aptaujā puse aptaujāto iedzīvotāju uz jautājumu, vaipašreizējā situācijā ir attaisnojama daļēja nodokļu nemaksāšana, atbildējuši apstiprinoši, un tam nevar neveltīt uzmanību.

M: Nu lūk, tāds būtu mūsu nelielais ieskats par ēnu ekonomiku kopumā. Turpmākajās sarunās pārrunāsim tās aspektus atsevišķi. Uz drīzu tikšanos!

J: Uz tikšanos!