Noslēdzot tēmu par sadarbības ekonomikas nodokļu sistēmu, Rīgas Tehniskās universitātes Muitas un nodokļu katedras mācībspēki Dr.oec. Justīna Hudenko un Dr.oec. Māris Jurušs pārrunās un analizēs maģistrantes Ilzes Varlamovas piedāvājumus Latvijas nodokļu sistēmas attīstībai.

Māris: Sveika, Justīna! Laiks ātri skrien, un, kā noprotu, šodien ir mūsu pēdējā saruna par sadarbības ekonomikas izaicinājumiem.

Justīna: Sveiks, Māri! Tā nu tas ir, viss kādreiz beidzas – pat mūsu sarunas! Taču priekšā ir daudz citu interesantu tēmu.

M: Vispirms atgādināšu iepriekšējo sarunu atziņas! Visā pasaulē strauji paplašinās sadarbības ekonomikas sektors, pieprasot veikt izmaiņas tradicionālajā nodokļu politikā, jo pašreizējā nodokļu administrēšanas prakse nav efektīva. Neveiksmes, galvenokārt, saistītas ar neskaidrām robežām starp profesionāliem un neprofesionāliem pakalpojumu sniedzējiem, kā arī atšķirīgiem nodokļu režīmiem visā pasaulē, globālajām kompānijām izvēloties rezidences valsti ar viszemāko efektīvo nodokļu likmi.

J: Tieši tā! Šo sarunu sākām ar mērķi piedāvāt nodokļu sistēmas attīstības modeli, kas efektīvi darbotos sadarbības ekonomikā.

M: Precizēšu, ka mēs nepētījām konkrēto nodokļu sistēmu instrumentus, bet gan koncentrējāmies uz ekonomiskajiem aspektiem un sadarbības ekonomikas dalībnieku uzvedību. Mūsuprāt, izpratne par to, kā nodokļu sistēmas dalībnieki darbojas jaunajos ekonomiskajos apstākļos, palīdzēs mainīt priekšstatu par nodokļu politiku un mudinās nodokļu administrācijas kļūt par līdzvērtīgiem sadarbības partneriem, attiecīgi paaugstinot savas darbības efektivitāti.

J: Citiem vārdiem sakot, tā vietā, lai cīnītos ar sadarbības ekonomikas dalībniekiem, sodot par neiekļaušanos tradicionālajā nodokļu sistēmā, vajag attīstīt nodokļu sistēmu un mācīties strādāt efektīvi.

M: Ņemot vērā vairāku zinātnieku atziņas, ka sadarbības ekonomikas jautājumus nevar atrisināt vienā piegājienā un nevajag arī, kā pirmo uzdevumu veicām trīs klasteru izdalīšanu jaunajā nodokļu sistēmā:

- pakalpojumu sniedzēji, kas rada vai nerada pievienoto vērtību vai ienākumus iedzīvotājiem (uzņēmumiem) ar attiecīgajām nodokļu saistībām;

- sadarbības platformas, kas, no vienas puses, nodrošina lietotāju un pakalpojumu sniedzēju darbību, bet, no otras puses, ģenerē riskus, ļaujot izvairīties no nodokļiem;

- nodokļu administrācijas, kas nonākušas digitālās ekonomikas izaicinājumu priekšā vājas nacionālo nodokļu instrumentu darbības dēļ fizisku robežu neesamības apstākļos.

J: Mēs atradām saiknes starp visiem šiem klasteriem un izvirzījām hipotēzi, ka nodokļu sistēmas attīstības efektīvais risinājums ir nodokļu administrācijas integrēšana sadarbības ekonomikas kopienā, izmantojot to vidē pieņemtos sadarbības ekonomikas instrumentus. Es, kā parasti, mēģināšu mūsu vīziju uzzīmēt.

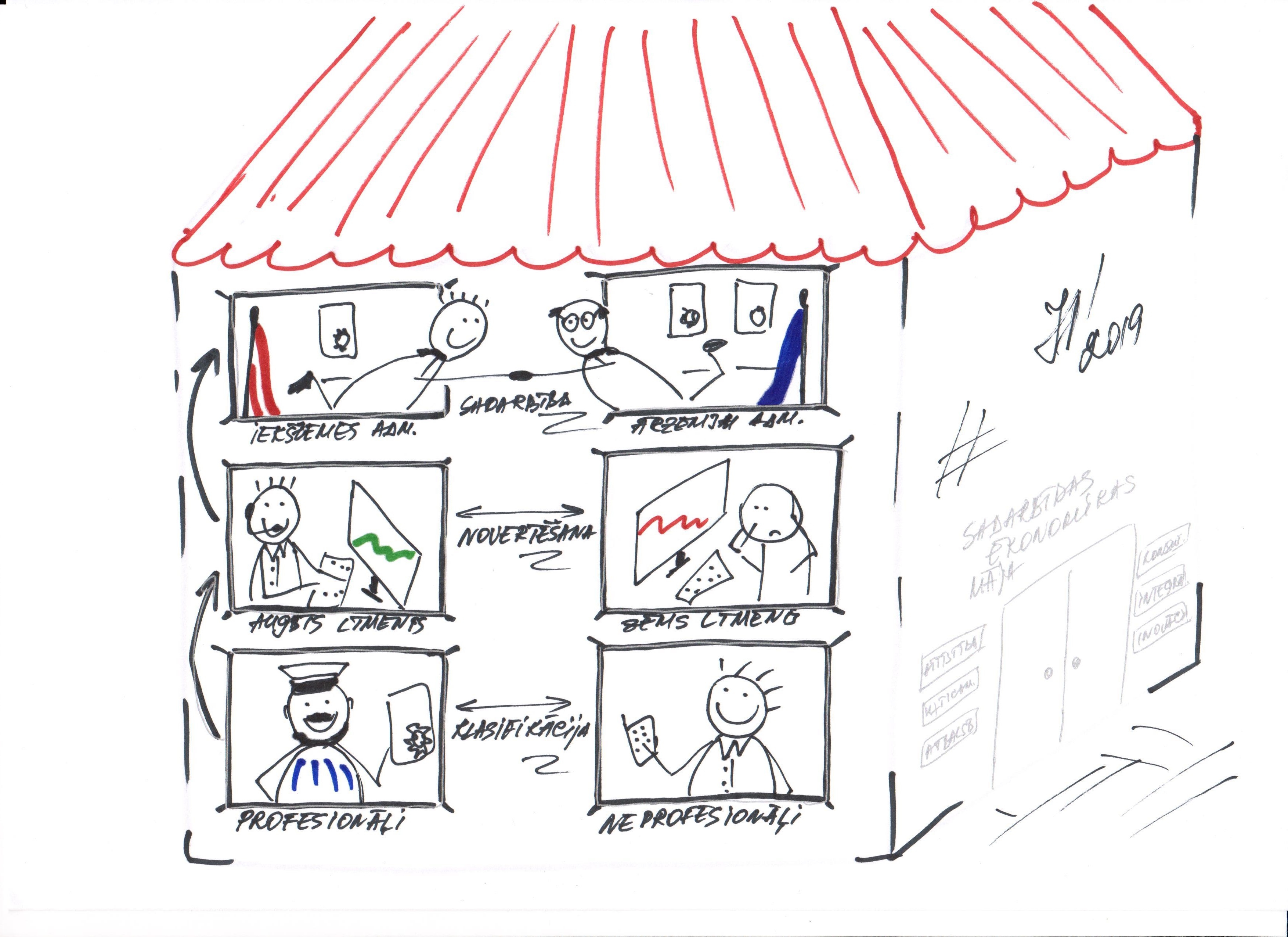

Nodokļu sistēmas attīstības modelis sadarbības ekonomikā

M: Jauki, mūsu zinātniskajā rakstā gan šis modelis neizskatījās tik košs!

J: Žēl, jo, manuprāt, tieši košuma zinātnes žurnāliem pietrūkst.

M: Tagad soli pa solim izskaidrosim šīs shēmas elementus!

Pirmais klasteris – pakalpojumu sniedzēji

J: Sadarbības ekonomikas iezīmes apdraud tradicionālās nodokļu sistēmas efektivitāti visos aspektos – nevar noteikt ne nodokļu maksātāju, ne nodokļa bāzi, ne likmi, ne arī nodokļu piemērošanas vai administrēšanas kārtību.

M: Jebkura persona, kurai kāds aktīvs nav pilnībā noslogots (iepriekšējā sarunā nonācām pie secinājuma, ka tās nav tikai mašīnas un telpas), var iesaistīties sadarbības ekonomikā un gūt ieņēmumus. Tas izjauc robežu starp uzņēmējdarbību, gadījuma rakstura darbu un nodarbinātību. Ienākumu gūšanas periods var būt ilgstošs, bet tie ir sadrumstaloti un nevienmērīgi.

J: Tas nozīmē miljoniem mazu darījumu analīzi un milzīgus administratīvos resursus. Lai gan bijuši vairāki mēģinājumi dažādās valstīs izveidot pakalpojumu sniedzēju klasifikāciju, izmantojot tradicionālus paņēmienus – pienākumu reģistrēt visus ienākumus, izsekot darbību biežumam u.tml. – tie nav bijuši īpaši veiksmīgi.

M: Tādēļ galvenais izaicinājums pirmajam klasterim ir klasifikācija, un mēs to piedāvājam risināt sadarbības ekonomikas kopienai pieņemamā veidā, proti, papildinot platformu lietotāju un pakalpojumu sniedzēju profilus ar nodokļu administrēšanai svarīgiem kritērijiem – darījumu skaitu, gada apgrozījumu, uzņēmējdarbības profilu un citiem –, kas ir skaidri izsekojami un ļauj pakalpojumu sniedzējam tos apzināt darbības laikā un jau sākotnējā darbības posmā paredzēt savas darbības rezultātu.

J: Te parādās saikne ar platformām, jo šo risinājumu ir nepieciešams integrēt viņu algoritmā, un arī ar nodokļu administrācijām, lai platforma un lietotājs varētu saņemt tajā konsultāciju par darījumu aplikšanu ar nodokļiem un uzskaitīt darījumu datus atbilstoši nodokļu kritērijiem.

M: Mūsu vīziju nodokļu sistēmas attīstībai šajā klasterī kopumā var aprakstīt šādi – Valsts ieņēmumu dienestam ir jāizveido sava nodokļu deklarēšanas platforma tā, lai lietotāji un pakalpojumu sniedzēji, savienojot ar to savas sadarbības platformas, var redzēt un pat prognozēt nodokļu saistības, un saņemt konsultācijas no specifiska “sadarbības ekonomikas nodokļu centra”.

Otrais klasteris – sadarbības platformas

J: Tas virza mūs pie nākama klastera – platformām, ar kurām nepieciešams sadarboties, lai no tām iegūtu datus un integrētu nodokļu konsultēšanas rīkus.

M: Kā tas ir iespējams, minējām jau iepriekšējās sarunās, proti, “Airbnb” iekasē tūrisma nodevu Parīzē, Amsterdamā, Lisabonā, bet “Uber” – pievienotās vērtības nodokli Spānijā, Zviedrijā, Nīderlandē.

J: Būtu svarīgi šādu sadarbību stimulēt, lai tā būtu pretimnākoša!

M: Tāpēc šiem klasteriem galvenais uzdevums ir noteikt un uzturēt pamatnostādnes sadarbībai starp nodokļu administrācijām un sadarbības platformām.

J: Arī to mēs piedāvājam veikt sadarbības ekonomikas kopienai pieņemamā veidā, tas ir, izveidojot platformu vērtēšanas sistēmu, tā saukto “skoringu” (scoring).

M: Sadarbības platformas tiktu novērtētas pēc to attieksmes pret nodokļu administrēšanas jautājumiem un izpelnītos pozitīvu vai negatīvu vērtējumu, līdzīgi kā jau šobrīd uzņēmumi tiek iekļauti dažādos sarakstos. Nodokļu administrācija varētu nodrošināt nodokļu atvieglojumus lietotājiem un pakalpojumu sniedzējiem, kas izvēlas sadarbības platformas ar augstu vērtējumu, tādējādi veicinot sadarbības platformas interesi sadarboties ar nodokļu administrācijām.

J: Sadarbības platformas novērtēšanas kritēriji varētu būt šādi – pakalpojumu sniedzēju licencēšana, informācijas apmaiņa ar “nodokļu sadarbības platformu”, lietotāja profila paplašināšana ar nodokļu informācijas detaļām par darījumiem, nodokļu informācijas sniegšana, piemēram, digitāls apstiprinājums, nodokļu iekasēšanas un nodokļu deklarāciju iesniegšanas nodrošināšana.

M: Un atkal redzam saikni ar citiem klasteriem. Vienatnē nav iespējams ietekmēt sadarbības pakalpojumu korporācijas, nepieciešama starptautiska nodokļu administrāciju rīcība, lai panāktu platformu ienākumu aplikšanu ar nodokļiem.

J: Tas gan, bet jāpiemin vēl otrs izaicinājums, kas iepriekš tika identificēts – korporāciju milžus nodokļu administrācijas vismaz ir apzinājušas, savukārt mazās, nacionālās kompānijas var palikt pat nepamanītas un veikt savas darbības “ēnā”, īpaši, ja tās darbojas starptautiskajā tirgū.

Trešais klasteris – nodokļu administrācijas

M: Galvenais nodokļu administrāciju problēmjautājums ir nesaskaņota nodokļu administrāciju darbība, un risinājums būtu panākt vienošanos par galvenajiem principiem vai vadlīnijām Eiropas Savienības līmenī vai starp vairākām valstīm konvencijas formā. Turklāt nodokļu administrācijām jāsadarbojas savā starpā, lai apmainītos ar reģistrēto pakalpojumu sniedzēju un sadarbības platformu datiem, kā arī nodrošinātu nodokļu aprēķina algoritmu visām transakcijām.

J: Arī te saskatījām iespēju piemērot sadarbības ekonomikas instrumentus, tas ir, ieviest nodokļu risku novērtēšanu tikpat skaidrā veidā, kā to šobrīd dara platformas, izvērtējot pakalpojumu sniedzējus. Šim nolūkam nodokļu administrācijām ir jāvienojas ne tikai par nodokļu sistēmas vadlīnijām, bet arī risku izvērtēšanas algoritmu, kas ir ļoti grūts uzdevums.

M: Šis nebūt nav vienīgais izaicinājums, par ko diskutējām konferencē (2019.gada starptautiskā konference “Economic Science for Rural Development" – red. piezīme).

J: Jā! Daudz tika runāts arī par to, ka vērtēšanas kritēriji dažādās nozarēs varētu atšķirties. Piemēram, viesnīcām var piemērot tādas prasības kā licencēšana, periodiskas veselības un drošības pārbaudes, taču mājokļiem, kurus piedāvā izīrēt sadarbības platformā, prasības būs citas. Transporta nozarē atšķirības var ietvert licences iegūšanu, automašīnas tehnisko pārbaudi utt. Izstrādātais nodokļu administrāciju, pakalpojumu sniedzēju un sadarbības platformu sadarbības modelis prasa no nodokļu administrācijas un politikas veidotājiem plašu redzesloku par jaunievedumiem.

M: Kopumā esam sapratuši, ka tehnoloģijas mainās un attīstās straujāk, nekā var pielāgot attiecīgos nodokļu regulējumus. Mums jāpiedāvā inovatīvi risinājumi! Šim nolūkam nepieciešami eksperimentāli pētījumi, starpvalstu sadarbība nodokļu administrāciju jomā un lielāks uzsvars uz ekonomikas tendenču apzināšanu augstskolu nodokļu administrēšanas programmās.

J: Izklausās, kas nodokļu administrēšanas programmas kļūs arvien interesantākas! Bet nu ir laiks pabeigt šo sarunu, vēlreiz atkārtojot gūtās atziņas:

- tiek prognozēts, ka nākamajā desmitgadē strauji pieaugs sadarbības platformu, to pakalpojumu sniedzēju un lietotāju skaits;

- sadarbības ekonomika atšķiras no tradicionālās ar nenoteiktību, necaurredzamību un daudz nelieliem darījumiem, kas rada nepieciešamību mainīt nodokļu sistēmu;

- lietotāju un pakalpojumu sniedzēju informācijas apzināšana un apstrāde ir atslēga taisnīgai nodokļu politikai sadarbības ekonomikā;

- efektīvākais veids, kā iegūt un apstrādāt informāciju, ir nodokļu administrāciju iesaistīšana sadarbības ekonomikā;

- šim nolūkam nepieciešams stiprināt nodokļu administrācijas zināšanas un starptautisko sadarbību.

M: Šī bija ļoti informatīva un aktuāla saruna! Par ko runāsim nākamreiz?

J: Piedāvāju loģiski turpināt iesākto un pārrunāt Latvijas nodokļu sistēmas konkurētspēju. Mēs jau nedaudz iesākām runāt par to, ka globālajos apstākļos sadarbības platformas izvēlās reģistrēt savu darbību valstīs ar izdevīgāko nodokļu režīmu, un tas neattiecas tikai uz sadarbības platformām, bet arī vairākiem uzņēmumiem un pašnodarbinātajiem.

M: Labs priekšlikums! Publiskajā telpā un mūsu studentu darbos ir ļoti daudz dažādu viedokļu par to, kādi ir nodokļi Latvijā – zemi vai augsti, nodokļu objekts ir taisnīgs vai netaisnīgs, arī par deklarēšanu nesen izcēlās bez maz vai skandāls, bet sistēmiski tie reti kad ir aplūkoti. Būs jāaizpilda šis tukšais plankums!

J: Uz tikšanos nākamreiz!

M: Uz tikšanos!